Os serviços de monitoramento de crédito irão me proteger após uma violação de dados?

Depois de uma grande violação de dados, é difícil saber se suas informações foram comprometidas e como se proteger depois. Surgiram empresas que oferecem serviços de monitoramento de crédito - tranquilidade por um preço. Mas você deve pagar por eles, ou até mesmo se inscrever para um teste gratuito?

O que são serviços de monitoramento de crédito?

Os serviços de monitoramento de crédito, como o LifeLock ou o Identity Guard, oferecem uma variedade de “planos” de monitoramento que variam de US $ 10 a US $ 30 por mês. Embora esses planos diferentes tenham vantagens diferentes, todos eles fazem uma coisa básica: verificar rotineiramente seus relatórios de crédito e alertá-lo quando houver atividades suspeitas. Está certo; serviços de monitoramento de crédito não impedem que sua identidade seja roubada, eles apenas informam quando ela é roubada.

Se você assumiu que os serviços de monitoramento de crédito premium existiam para proteger sua identidade proativamente, então você não está sozinho. As empresas que oferecem monitoramento de crédito parecem intencionalmente levar os clientes a acreditar que mais de 120 dólares por ano os protegerão contra fraudes e roubo de identidade. Eles fazem isso combinando o monitoramento de crédito com serviços que soam de alta tecnologia e relativamente misteriosos, como software antivírus ou escaneamento da web escuro. Mas o software antivírus não impedirá que sua identidade seja roubada, porque os hackers têm como alvo os bancos de dados de corporações gigantes, e não o seu computador. E serviços como escaneamentos da web escuros são genuinamente absurdos para dar a você uma falsa sensação de segurança.

Empresas que oferecem monitoramento de crédito também tendem a oferecer formas de reembolso monetário, porque, você sabe, elas não podem impedir que a fraude aconteça. Como o seguro de carro ou de saúde, um “plano” de monitoramento de crédito barato só o reembolsará por uma pequena quantia em danos, enquanto um plano mais caro pagará por uma quantia maior. Bem, isso soa bem, certo? Você pode se sentir tentado a se inscrever em um serviço de monitoramento para não ter que pagar por cobranças fraudulentas. Você pode até ser tentado a se inscrever em um plano caro que ofereça um reembolso maior, apenas no caso de.

Aqui está a coisa. Você já tem um direito legal de reembolso de acordo com a Fair Billing Act. Desde que você denuncie uma cobrança fraudulenta em até 60 dias, você será responsável por no máximo US $ 50,00. Cobranças fraudulentas em cartões de débito são um pouco mais complicadas, mas você ainda tem direito a reembolso total se denunciar uma cobrança fraudulenta imediatamente. Se você verificar seus relatórios de crédito uma vez por mês (o que é fácil de fazer de graça), então você nunca incorrerá em uma perda significativa por uma cobrança fraudulenta.

Faça o que fizer, nunca se inscreva para um teste gratuito de monitoramento de crédito

Vamos fingir que você é o proprietário de uma empresa que acabou de ser atingida por uma violenta violação de dados. Milhões de seus clientes foram comprometidos e muitos deles se lembrarão da empresa que deixou suas informações caírem em mãos erradas. Não há como você proteger esses milhões de identidades - elas já foram roubadas! Mas você pode oferecer às pessoas a melhor coisa a seguir: paz de espírito.

Como você oferece tranquilidade aos seus clientes? Bem, você pode configurar call centers, enviar milhões de e-mails e oferecer avaliações gratuitas para os serviços de monitoramento de crédito. É um bom sentimento, mas há uma ressalva. Você já se inscreveu para uma avaliação gratuita no Netflix ou no Xbox Live, apenas para ser cobrado silenciosamente com uma taxa de renovação? Bem, as empresas que oferecem um teste gratuito a seus serviços de monitoramento de crédito após uma violação de dados estão apostando no fato de que as pessoas optarão por continuar seu serviço ou simplesmente se esquecerão de cancelá-lo..

Algumas empresas oferecem avaliações gratuitas que não exigem informações de débito ou crédito, para que você não precise se preocupar com a renovação automática. Por exemplo, o serviço WebWatcher atualmente oferecido pela Marriott não exige informações sobre o cartão. Na verdade, não há versão premium do serviço WebWatcher; é pago pelo Marriott. Mas você ainda deve ter em mente que a Marriott está oferecendo apenas o serviço WebWatcher para atenuar as consequências da mídia. O WebWatcher não protege você contra fraudes; só lhe dirá se sua identidade já foi roubada.

Tentar um serviço de monitoramento de crédito após uma violação pode parecer uma boa maneira de verificar rapidamente seu status de crédito, especialmente se você nunca verificou seus relatórios de crédito antes. Mas você pode monitorar seu crédito sozinho, de graça, e não leva tanto tempo quanto você espera.

Você pode monitorar seu crédito sozinho, de graça

As empresas que oferecem serviços de monitoramento de crédito tendem a segmentar consumidores que podem enganar. Isso inclui pessoas que precisam de proteção imediata contra violações de dados e pessoas que não sabem como evitar ou gerenciar o impacto do roubo de identidade. Eles sabem que as pessoas estão dispostas a pagar pela paz de espírito, especialmente quando não sabem como monitorar ou congelar seu próprio crédito..

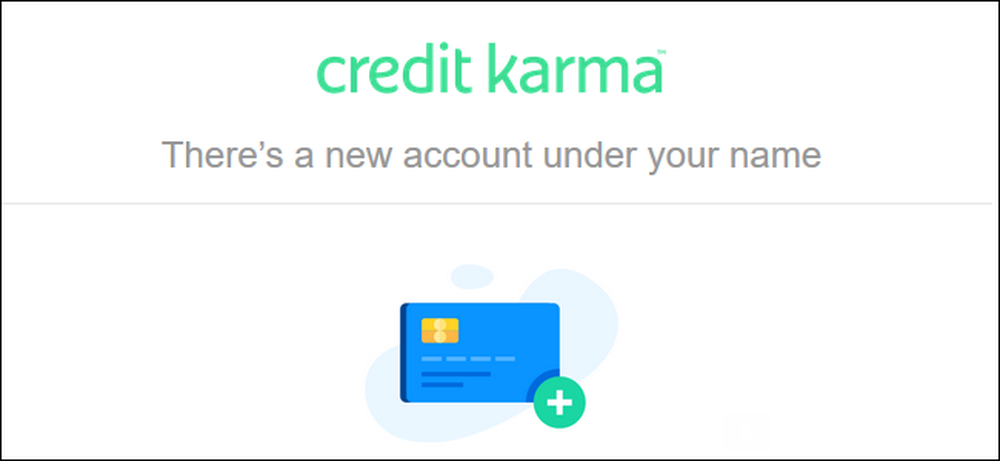

Bem, você pode ficar feliz em saber que é fácil monitorar seu próprio crédito através de serviços como o Credit Karma e o FreeCreditScore.com. Eles são gratuitos, fáceis de usar e você pode acessá-los em seu telefone ou computador.

Quando você entra no Credit Karma ou no FreeCreditScore.com, você recebe muitos dados pessoais úteis. Você pode ver quantas contas estão abertas em seu nome, quanto dinheiro você deve aos credores, e você pode até ver quantas perguntas difíceis foram feitas em seu nome. Uma rápida olhada nesta informação todo mês é suficiente para lhe dizer se você não roubou sua identidade. Você também pode configurar esses serviços para enviar um e-mail quando houver alguma alteração nos seus relatórios de crédito, o que é exatamente o que um serviço pago faz.

Não se esqueça de que o monitoramento do seu crédito não impedirá que as pessoas abram novos créditos em seu nome. Você saberá que alguém roubou sua identidade, mas somente após o dano ter sido feito. A única maneira de impedir que as pessoas abram novos créditos em seu nome é congelar seu crédito.

Se você quer proteção, então congelar seu crédito. É grátis.

Se você quiser se proteger contra roubo de identidade, convém congelar seu crédito. O processo de congelamento (e descongelamento) é relativamente fácil e agora está totalmente livre.

Congelar seu crédito impede que qualquer pessoa, inclusive você, abra novos créditos em seu nome. Parece uma inconveniência, mas é a única maneira de evitar que os criminosos empreguem dinheiro em seu nome. Além disso, é fácil descongelar temporariamente seu crédito, caso você precise solicitar um cartão de crédito ou um empréstimo.

Recomendamos que você congele seu crédito e evite pagar por qualquer tipo de serviço de monitoramento de crédito. Novamente, os serviços de monitoramento de crédito não protegem você contra roubo de identidade; eles apenas alertam você depois que já aconteceu. Embora não seja recomendável pagar por um serviço de monitoramento de crédito, sugerimos que as pessoas visualizem e monitorem seu próprio crédito regularmente por meio de sites como o Credit Karma e o FreeCreditScore.com. Esses serviços mostram quantas contas estão abertas em seu nome, junto com várias outras informações úteis. Basta lembrar que um congelamento de crédito é a única coisa que impedirá os criminosos de abrirem contas em seu nome..

Related: Como parar os ladrões de identidade de abrir contas em seu nome

Créditos da Imagem: Rido / Shutterstock, Borka Kiss / Shutterstock, Infomages / Shutterstock.com